오늘은 최근 가장 투자를 많f이한 종목인 시스코 시스템즈(CSCO)의 2021년 1분기 실적리뷰를 해보고자 한다. 참고로 시스코는 분기 계산을 조금 다르게 하여 2020년 3분기가 2021년 1분기라 생각하면 된다. 지난 분기 실적발표 때에는 "2021년에는 매출이 더 감소할거야"라고 예측되어 큰 폭의 주가하락이 있었는데, 이번 분기는 "예상보다 잘했네?"하면서 실적발표와 함께 7%가량 상승했다. 과연 잘하고 있는지 한번 볼까?

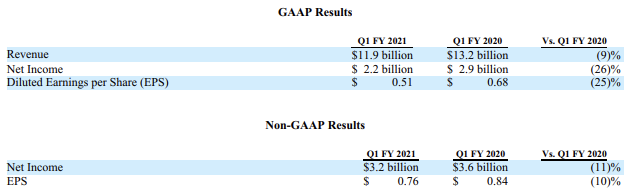

분기 매출은 약 13조원($11.9B)로 작년대비 9% 감소했고, 순익은 Non-GAAP 3.5조원($3.2B), Non-GAAP EPS 0.76달러로 작년 Q1대비 10%가량 감소했다. Product 부문의 실적 부진이 매출 감소의 주요 원인인데, 라우터와 스위치 같은 네트워크 통신장비를 취급하는 Infrastructure Platform 쪽에서 16%나 감소한 게 가장 큰 이유라 볼 수 있다. 소프트웨어 구독모델 회사로 변화는 하고 있지만 아직까지 Infrastructure Platfom의 매출 비중이 전체의 50% 이상을 차지하기 때문에 자연스레 매출감소로 이어질 수밖에 없었던 것으로 보인다. 그래도 다행인 것은 마진이 높은 Service 부문 매출이 2%가량 늘었고, Security도 계속해서 성장하고 있다. 또한 이번 시장의 EPS 예측치는 0.7달러 정도였는데 실제로는 0.76달러로 8%가량 상회하여 주가가 탄력을 받은 것으로 보인다.

내가 시스코를 배당주로 분류하고 투자하고 있는 이유 중 하나가 현금흐름이 원활하고 FCF(Free Cash Flow, 잉여현금흐름)의 50% 가량을 주주환원정책으로 사용한다는 것이다. 이번 분기에도 작년대비 16%정도 증가한 4조원($3.9B) 규모의 FCF로 약 2.5조원($2.3B)을 주주환원을 위해 사용하였는데, 평균단가 40.44 달러로 9000억원 가량의 자사주를 매입하였고 1.6조원($1.5B) 규모의 배당을 지급하였다. 매출 성장이 더딘 상황이긴 하지만 탄탄한 네트워크 통신장비 비즈니스와 소프트웨어 구독모델로 25%이상의 영업마진을 내고 있기에 배당안정성 측면에서 10점을 주고 싶다.

시스코에 대해서는 크게 걱정 없이 투자하고 있다. 5G를 감당하기 위해서 해야하는 네트워크 통신장비의 교체는 불가피한 미래이고, 그때 쯤이면 클라우드, 보안, 서비스 등 소프트웨어 회사로의 변화도 어느정도 자리를 잡고 안정적 매출을 창출하고 있을 것으로 예상되기 때문이다. 2Q21도 Q1과 비슷한 규모의 가이드라인을 제시하였는데, 당분간 매출의 급격한 상승은 보기 어려운 것으로 보인다. 이번 7% 상승도 반짝에 그치고 횡보할 가능성이 높을텐데 떨어질 때마다 조금씩 모아갈 예정이다.

'월급쟁이 투자자 > 투자기업 분석' 카테고리의 다른 글

| SK텔레콤 자회사 성장 (0) | 2020.11.28 |

|---|---|

| AI 로봇 관련 주 - 네이버에 투자하는 이유 (0) | 2020.11.26 |

| 하나금융지주 매수가 차트분석 (0) | 2020.11.20 |

| 롯데리츠 배당 투자 :: 물류센터 및 신규 부동산 편입 (0) | 2020.11.18 |

| 미국 고배당주 AT&T 주가 전망과 3Q20 실적 리뷰 (0) | 2020.11.16 |

댓글